2013年,對于航空運輸業而言,注定是不平靜的一年。持續四年的經濟危機,在歐洲經濟走平、美國經濟復蘇的期望下,并沒有給世界經濟帶來更多的驚喜,而是仍然在反反復復中“掙扎”。全球貿易增長緩慢、國際旅游與商務往來也未見大幅反彈,航空運輸需求似乎一時之間“被凍結”,整體增長速度明顯低于預期。尤其是航空貨運,更是呈現“四年原地踏步”的“徘徊”局面。縱觀全球經濟與航空運輸的發展,盤點2013年的航空貨運,可以用兩個核心詞來表述,即:“低迷”與“變革”。

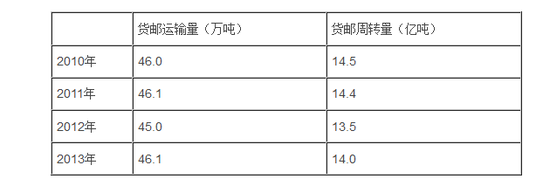

低迷是市場需求的“萎靡不振”。根據國際航空運輸協會(IATA)2013年10月貨運市場分析報告,全球1-10月的FTK累計僅比2012年增長了0.8%,而對應的AFTK卻是增長了2.2%。相比全球市場,我國航空貨運市場不再是“一枝獨秀”,而是走在了“低迷”的前列。根據中國民用航空局公布的月統計數據,我國航空貨運市場自2010年以來,幾乎就沒有增長:從貨郵周轉量來看,2010年,我國航空貨郵周轉量月平均值是14.5億噸公里,2011年、2012年分別是14.4億噸公里與13.5億噸公里,2013年1-11月為14億噸公里,較2010年約低0.5億噸公里;而從貨郵運輸量來看,則只是與2010年的46萬噸持平(4年分別為46、46.1、45、46.1萬噸)。然而,與此對應的卻是我國航空貨運運力規模的不斷擴大,市場出現了明顯的“供大于求”的局面,航空貨運企業慘淡經營,紛紛尋求商業模式轉型。

資料圖表:2010年至2013年中國貨郵運輸量和周轉量。

變革是市場格局與商業模式的轉變。在市場增幅“低位徘徊”的過程中,市場競爭格局也出現了明顯的變革。如果說,在經濟危機之前,市場重點由經濟發達的歐美市場轉向了亞太地區,以及以中國為代表的新興市場。那么,在經濟危機之后,隨著中東地區航空運輸業的快速發展,以及全球經濟秩序的調整與供應鏈格局的轉變,市場重心正在從亞太地區與新興市場,轉向中東地區與非洲,及拉美地區。同時,在電子商務“井噴式”發展與勞動力成本上升導致的產業轉移的背景下,我國航空貨郵市場格局也出現了明顯的調整,國內市場增長明顯快于國際市場、中西部地區的增長速度明顯高于東部沿海地區。

市場格局的變化,必然會帶來航空貨運企業及相關物流企業的商業模式轉型。從全球競爭的視角看,傳統客貨兼營的航空公司正在不斷調整運力安排,放棄全貨機經營,或是放棄大型貨機機型正成為一些大型航空公司未來戰略調整的方向。而對于以UPS與FedEx為代表的航空快遞企業而言,也開始了加大中型貨機引進的速度,并加快了對普通貨運市場的營銷力度。在國內,航空貨運企業戰略變革的意圖則更為明顯,以東海航空與揚子江快運為代表的全貨機運營公司,正在或是已經申請了客運牌照,向綜合型航空公司轉型;而以中國東方航空集團為代表的客貨兼營的航空公司,則尋求的是從傳統航空貨運服務向航空快遞服務的戰略轉型。自2012年開始,東航集團就通過一系列重組動作,實現了東航集團內部航空貨運資源的全面整合,并在此基礎上創新商業模式,推出了東航快遞、產地直達、卡車航班等全新的產品。

展望2014年的航空貨運,市場前景仍然不明,企業跨界發展將加速。根據2013年12月18日聯合國發布的《2014年世界經濟形勢與展望》報告,2013年世界經濟增長動力不足的主要原因是包括歐盟國家和美國在內的發達國家依然陷于經濟衰退的困境之中;2014年,包括巴西、中國、印度和俄羅斯在內的新興經濟體的經濟表現可能會呈現分化局勢,中國的增長相對穩定,但有些國家受到外部需求下降和外資流出的影響,經濟局勢可能會相對困難,甚至存在“硬著陸”的風險。更為重要的是,2013年12月19日,美聯儲突然宣布自2014年1月開始將每月850億美元的資產購買計劃削減掉100億美元,宣告美國持續了五年的量化寬松政策(QE)終于開啟了逐漸退出的步伐,從而為2014年的全球經濟增長帶來了更大的政策風險。這就意味著,2014年的航空貨運前景難料。

無獨有偶,2013年11月15日,總部位于日內瓦的世界經濟論壇也發布了《2014年全球議程展望》報告,列出了2014年全球領袖必須關注的十大趨勢,包括中東和北非社會緊張局勢升級、收入差距拉大、結構性失業、網絡威脅加劇、對氣候變化不作為、對經濟政策的信心下滑、領導力價值缺失、亞洲中產階級擴大、特大城市的重要性增加以及網絡不實信息迅速傳播等。

顯然,全球經濟發展的不確定性,也直接考驗著經歷三十多年改革開放的中國經濟增長模式。自十八屆三中全會以來,我國開啟了新一輪經濟改革,上海自由貿易區的建立,宣告了中國未來經濟發展將步入改革的深水區,增長速度必然會退居其次,產業結構調整與經濟增長模式轉型將成為未來很長一段時間內中國經濟發展的主要特征。這也就是說,受經濟危機的影響,自2010年以來外貿進出口增幅放緩的趨勢將持續,我國國際航空貨運市場將難以呈現2004年-2007年高速增長的局面;而國內市場,則會因為以電子商務為主要服務對象的快遞業的快速發展,仍然會呈現“脫腹艙”化與專業化的發展趨勢。但其商業模式,尤其是盈利模式仍然有待進一步明確。

事實上,在2013年,國內航空貨運與快遞業之間就上演著“跨界發展”的大戲。這種“跨界”,首先是表現在航空貨運服務鏈的延伸上,一方面是快遞服務企業由地面服務向空中服務發展,如順豐速運成立了貨運航空公司,圓通快遞也遞交了籌建申請;另一方面是航空貨運企業由空中服務向地面服務延伸,如中國貨運航空公司的“東航快遞”、“卡車航班”,海航集團的天天快遞等;其次是機場貨運服務企業的業務多元化發展,由過去單一的貨站服務,向物流園、綜合保稅區等業務拓展,譬如鄭州的空港綜合經濟實驗區、重慶的機場綜合保稅區等。因此,在市場需求依然“疲軟”的2014年,傳統航空貨運企業以資源整合為戰略方向的服務鏈延伸策略仍然會成為發展的主基調;而以電子商務為依托的快遞企業,也可能在民航深化改革的背景下,快速向空中運輸發展。尤其值得注意的是,2014年,以自由貿易區為依托的跨境電子商務服務有可能成為航空物流的生力軍,這也必然會為航空貨運服務企業與快遞服務企業間的“跨界”發展帶來新的機遇。